2018年中国计算机系统集成行业市场现状与趋势分析 企业信息化建设推动TCO发展

2018年,中国计算机系统集成行业在政策引导和技术进步的推动下,呈现出快速发展的态势。随着企业对信息化建设的需求日益增长,系统集成作为企业数字化转型的关键环节,其市场规模持续扩大。本年度,行业总收入突破万亿元,同比增长约15%,显示出强劲的增长潜力。

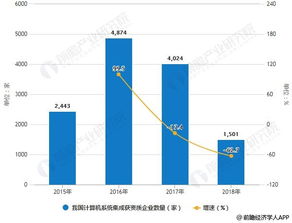

市场现状方面,2018年计算机系统集成行业竞争日趋激烈,市场集中度有所提高。大型集成商凭借其技术实力和资源优势,占据主导地位,特别是在政府、金融、电信等关键领域,市场份额进一步扩大。中小企业集成商也在细分市场中寻求突破,通过提供定制化服务和本地化支持,满足不同客户的多元化需求。云计算、大数据和物联网等新兴技术的融合,推动了系统集成从传统硬件集成向软件与服务集成的转型,提升了整体解决方案的价值。

企业信息化建设是推动行业发展的核心驱动力。2018年,企业为提高运营效率和市场竞争力,纷纷加大信息化投入,包括ERP、CRM和SCM等系统的部署。这不仅促进了系统集成项目的需求增长,还优化了企业总拥有成本(TCO)。TCO概念的引入,使企业更加关注从采购、部署到维护的全生命周期成本,系统集成商通过提供一体化的解决方案,帮助企业降低初始投资和长期运维费用,实现成本效益最大化。例如,在制造业和零售业,系统集成项目显著提升了供应链管理效率,减少了资源浪费。

趋势分析显示,未来计算机系统集成行业将朝着更加智能化和服务化的方向发展。人工智能和边缘计算的兴起,将为系统集成带来新的应用场景,如智能制造和智慧城市项目。同时,随着数据安全和合规性要求的提高,系统集成商需加强在网络安全和隐私保护方面的能力。预计到2020年,行业将保持10%以上的年均增长率,企业信息化建设的持续深化将进一步推动TCO优化,实现可持续发展。2018年是中国计算机系统集成行业转型与增长的关键一年,企业应抓住机遇,提升创新能力,以应对日益复杂的市场环境。

如若转载,请注明出处:http://www.zf2278.com/product/31.html

更新时间:2026-06-19 08:18:32