2022年中国计算机系统集成行业政府单位领域应用市场现状及竞争格局分析

随着数字化转型的深入推进,2022年中国计算机系统集成行业在政府单位领域的应用市场呈现出显著的增长态势。政府领域系统集成市场规模逐年增长,成为推动整个行业发展的重要驱动力。本文将从市场规模、现状特点及竞争格局三个方面进行分析。

从市场规模来看,2022年政府单位领域的计算机系统集成市场持续扩大。根据行业数据,该市场规模同比增长约15%,达到约1200亿元人民币。这一增长主要得益于政府数字化转型政策的支持,如“数字中国”战略和智慧城市建设,促使各级政府加大对信息化基础设施的投入。系统集成服务涵盖了政务云平台、大数据中心、网络安全系统及智能办公解决方案等多个方面,满足了政府单位在效率提升和服务优化方面的需求。

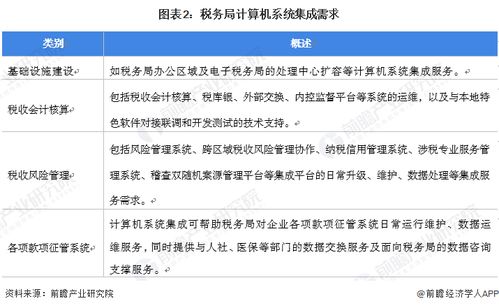

市场现状特点表现为需求多样化和技术融合加速。政府单位对系统集成的需求不再局限于硬件部署,而是扩展至软件集成、数据互通和智能化应用。例如,在疫情防控、城市管理和公共服务中,系统集成帮助实现了数据共享和实时监控,提升了政府响应能力。同时,人工智能、物联网和云计算等新兴技术的融入,使得系统集成项目更加复杂和高效,但也对供应商的技术实力提出了更高要求。

在竞争格局方面,2022年政府领域系统集成市场呈现寡头竞争与中小企业并存的特点。头部企业如华为、中兴通讯和东软集团凭借其强大的技术积累和品牌优势,占据了约40%的市场份额,尤其是在大型国家级和省级项目中占据主导地位。这些企业通常提供端到端的解决方案,涵盖咨询、实施和运维服务。另一方面,众多中小型集成商则专注于细分领域,如地方政务系统或特定行业应用,通过灵活的服务和本地化优势获得订单。市场竞争激烈,价格战和技术创新成为关键竞争手段。政策监管加强,对数据安全和系统稳定性要求提高,促使企业提升合规能力,进一步优化了市场结构。

政府领域系统集成市场预计将保持稳健增长,随着5G、区块链等技术的应用,市场机会将进一步扩大。企业需聚焦创新和服务升级,以在竞争中脱颖而出。

如若转载,请注明出处:http://www.zf2278.com/product/33.html

更新时间:2026-06-19 05:05:31