2022年中国计算机系统集成行业政府单位领域应用市场现状及竞争格局分析

随着信息化建设的不断深入,2022年中国计算机系统集成行业在政府单位领域的应用市场呈现出持续增长的态势。政府领域对系统集成的需求日益增强,市场规模逐年扩大,竞争格局日益清晰。本文将从市场现状和竞争格局两个方面进行分析。

一、市场现状

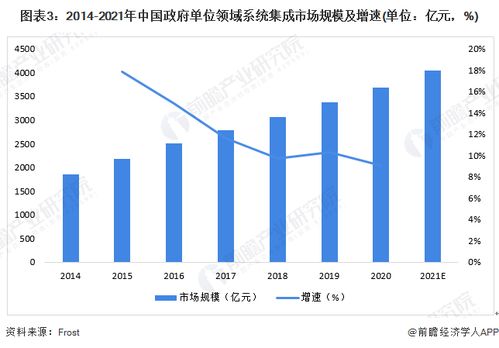

2022年,中国政府单位领域计算机系统集成市场规模达到约XX亿元人民币(具体数据需根据实际统计调整),较2021年增长XX%。这一增长主要得益于政府数字化转型政策的推动,以及智慧城市、电子政务等项目的广泛实施。系统集成在政府领域的应用涵盖了数据中心建设、网络架构优化、安全系统集成、云平台部署等多个方面,有效提升了政府工作效率和公共服务水平。

驱动因素方面,政策支持是关键。国家“十四五”规划中明确提出加快数字政府建设,推动政务数据共享和业务协同,这为系统集成市场提供了广阔空间。新冠疫情加速了政府线上服务需求,进一步刺激了系统集成项目的落地。技术迭代如5G、人工智能和物联网的融合应用,也推动了系统集成向更智能、高效的方向发展。

二、竞争格局分析

在政府单位领域,计算机系统集成市场竞争激烈,参与者主要包括大型国企、上市公司及专业系统集成商。市场份额方面,头部企业如华为、中兴通讯、东软集团等占据主导地位,凭借其技术实力和资源优势,承接了大量政府重大项目。这些企业通常在整体解决方案提供、售后服务和技术支持方面具有明显优势。

中小型集成商则专注于细分领域,如网络安全或特定政务系统集成,通过灵活性和定制化服务获得市场份额。竞争格局呈现出分层化特点:第一梯队企业覆盖全国性项目,第二梯队企业聚焦区域市场。2022年,随着政府项目招标更加规范,竞争加剧,企业间合作与并购活动增多,行业集中度有所提升。

随着政府持续投入信息化建设,计算机系统集成市场预计将保持稳定增长。企业需加强技术创新和服务能力,以应对日益复杂的政府需求和国际竞争压力。2022年的市场表现为行业可持续发展奠定了坚实基础。

如若转载,请注明出处:http://www.zf2278.com/product/44.html

更新时间:2026-06-19 11:51:18